„Um die Altersvorsorge kümmere ich mich später, wenn ich mehr Geld verdiene.“ Ich vor 7 Jahren. Nun verdiene ich immer noch nicht viel Geld. Das kommt davon, wenn man einen Doktor machen möchte. Aber jünger werde ich auch nicht mehr. Warum ich doch schon früher angefangen habe.

Ihr kennt das bestimmt auch, oder? Die Aufschieberitis gibt es nicht nur für Deadlines und Klausurvorbereitungen. Je vager das Thema ist, desto eher habe ich das Gefühl, dass ich das Thema nach hinten herausschieben kann. Mit der Ausrede „…dafür habe ich später noch Zeit“ hatte ich mit gutem Gewissen mein Nichtstun begründet. Doch mein Studium dauerte und dauerte. Freundinnen, mit denen ich zur Schule gegangen bin, stehen gefühlt bereits mitten im Leben. Sie haben mit der Familiengründung begonnen und teilweise bereits Einfamilienhäuser gebaut/ gekauft. Ich hingegen genieße mein Studentenleben in vollen Zügen. Im Vergleich zu meinen Freundinnen mit einer echt geringen Verantwortung. Ich habe Verantwortung in anderen Bereichen übernommen. Fleißig an Projekten und der Karriere gearbeitet. Aber der langfristige Plan war nur verschwommen. Ich möchte einen großartigen und gut bezahlten Job mit Führungsverantwortung und eine tolle Familie. Über die Details meiner Zukunftsplanung könnte ich mir nach dem Bachelor, bzw. nach dem Master, den Kopf zerbrechen. Ihr seht das Schema. Meinen Studienkollegen geht es wahrscheinlich auch so. Wie viele sind mit dem Master bzw. der Doktorarbeit fertig und wissen gar nicht was für einen Job sie überhaupt machen möchten. Dennoch nahm auch ich immer an, dass es mir in der Rente gut gehen wird. Denn ich werde ja immerhin den einflussreichen, gut bezahlten Managerposten bekommen.

Doch obwohl ich mein Studium zügig durchgezogen habe und auch bei meiner Doktorarbeit flott und gut dabei bin, dauert dieser Ausbildungsprozess seine Zeit. Das Schöne dabei ist, dass ich über die Zeit unterschiedliche Leute in unterschiedlichsten Lebensabschnitten treffe. Damit wird das Bild über meine Zukunft immer klarer, denn ich habe gelernt von anderen zu lernen. Man sieht, z.B. was für ein großartiges Leben sich einige aufgebaut haben. Denkt „oh wow, die Person muss gute Entscheidungen getroffen haben“. Von diesen Menschen mit einzigartigen Entscheidungen habe ich angefangen zu lernen. Ich erfuhr dabei nicht nur spannende Geschichten, sondern höre auch genau hin, welche Entscheidungen sie warum getroffen haben. Hierbei ist schnell klar, dass ein gutes Einkommen nicht ausreicht. Es gehört auch Disziplin und Strategie dazu. Der Ton, der meist mitgeschwungen hat, war damit früh anzufangen. „Ich wünschte, ich hätte in deinem Alter schon so viele Infos gehabt und angefangen.“ Durch den Kontakt zu so vielen großartigen Menschen, wollte ich auch endlich anfangen großartig zu sein. Daher habe ich mich getraut in den Aktienmarkt einzusteigen und aktiv an meiner finanziellen Zukunft zu arbeiten.

Leider funktioniert die Methode, sein Geld einfach auf einem Sparbuch zur Altersvorsorge liegen zu lassen, nicht mehr. Der Niedrigzinsphase sei Dank.

Aber was ist eigentlich die Niedrigzinsphase?

Die Niedrigzinsphase ist eine Phase, die bereits seit über 10 Jahren anhält. Vor der weltweiten Banken- und Finanzkrise (2007-2009) war der Leitzins der Europäischen Zentralbank (EZB) bei 4,25%. Das bedeutet die Banken leihen sich Geld bei der EZB und zahlen dafür 4,25% Zinsen. Das ist relativ teuer. Die Banken möchten sparen und leihen sich daher auch Geld von Privatanlegern und geben ihnen dann Zinsen, um mit dem Geld der Privatanleger Investitionen zu tätigen, indem sie das Geld an z.B. einen Investor weiterverleihen. Der Zinssatz, den ihr damals auf euer Sparbuch bekommen hättet, ist daher etwas geringer als der Leitzins, jedoch deutlich über 2%. Der Kredit, den der Investor bekommen hätte, wäre zwar auch günstiger als die des Leitzinses, aber die Bank verdient mit. Indem sie euer Geld einfach teurer weiterverleiht. Die Investitionsfreude aller Wirtschaftsakteure ist durch das „teure“ geliehene Geld gedämpft.

Nach dem Crash ging es der Wirtschaft nicht mehr so gut. Die EZB konnte jedoch über eine Senkung des Leitzinses das Wirtschaftswachstum ankurbeln. Das bedeutet, dass die Banken nun billiges Geld bekommen. Der Leitzins senkt dadurch auch die Zinsen, die du von der Bank für das Verleihen deines Geldes bekommen würdest. Warum sollte sie sich dein Geld teurer leihen, wenn sie es günstiger von der EZB bekommt. Dadurch werden im Gegenzug auch Kredite günstiger. Nun wurde der Leitzins nicht nur etwas gesenkt, sondern bis 2016 schrittweise auf null heruntergesetzt. Kurz darauf wurde er sogar negativ. Das sollte die Investitionsfreude wecken.

Was bedeutet ein negativer Leitzins?

Geld leihen ist billiger als Geld zu besitzen. Nicht nur für die Banken. Daher werden Investitionen gefördert, denn für Geld das nur herumliegt, müssen nun Strafzinsen gezahlt werden. Dadurch geben nun die Banken sehr günstige Kredite an Investoren. Auch für die Investoren kostet es etwas, wenn sie das geliehene Geld einfach nur herumliegen lassen. Daher geben sie das Geld aus und kurbeln die Wirtschaft an. Aber auch du bekommst günstige Kredite. Dadurch wirst du auch dazu verleitet mehr zu konsumieren. Zum Beispiel ein neues Smartphone mit Nullzinsfinanzierung. Der Nachteil: Je mehr konsumiert wird, desto höher die Nachfrage. Und die Nachfrage bestimmt den Preis. Somit steigen auch die Preise. Bei einer Inflation (Preissteigerung) von 2% müsste die EZB durch die Erhöhung des Leitzinses dagegen steuern.

Wie lange bleibt die Niedrigzinsphase?

Experten haben bereits vor der Corona-Krise eine Zinswende nach 2050 prognostiziert. Da vor Corona zwar für Deutschland ein höherer Zinssatz angemessen gewesen wäre, galt dies nicht für alle EU-Länder. Spanien und Italien haben bereits vor der Krise unter hoher Verschuldung und Arbeitslosigkeit gelitten. Durch eine Zinserhöhung würde der private Konsum zurückgehen und die Börsenkurse würden sinken. Oben drauf müssten mehr Schuldzinsen von Ländern mit einer hohen Staatsverschuldung gezahlt werden, was ohnehin schwächelnde Volkwirtschaften weiter belasten würde.

Welche Alternativen habe ich?

Ein wichtiger Baustein für eure Altersvorsorge sollte die Börse sein. Es gibt einige Möglichkeiten an der Börse zu investieren. Zudem gibt es auch die staatlich geförderte Riesterrente, sowie Betriebsrenten.

Welches Geld soll ich dafür verwenden? Ich habe doch nicht so viel!

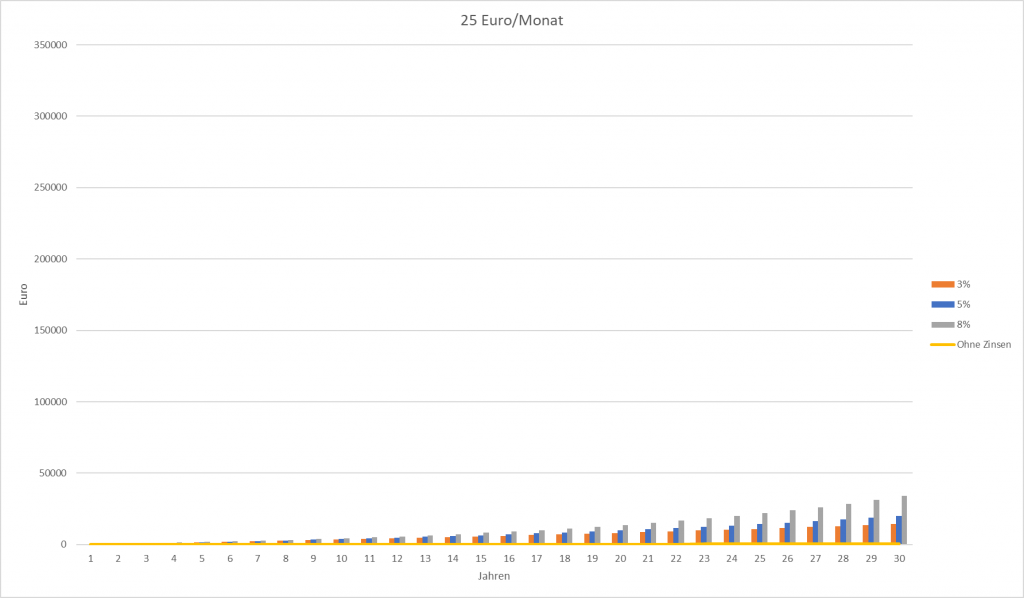

Wenn ihr eure Finanzen kennt, könnt ihr Einsparpotenziale finden. Ein Haushaltsbuch wird helfen. Bereits ab 25 Euro/Monat könnt ihr langfristig was bewirken.

Aber warum soll ich gerade jetzt mit der Altersvorsorge anfangen? Kann ich doch noch später!

Da ihr sonst wertvolle Zeit für eure Altersvorsorge verschenkt. Denn sobald ihr euer Geld gewinnbringend investiert, könnt ihr von dem sogenannten Zinses-Zins-Effekt profitieren. Es bedeutet, dass ihr die Zinsen eures Investments reinvestiert. Der Zinses-Zins-Effekt ist exponentielles Wachstum und Zeit ist hier die wichtigste Komponente. Exponentielles Wachstum unterschätzen wir, da wir uns es nicht richtig vorstellen können. Ein oft gewähltes Beispiel ist das Schachbrett mit den Reiskörnern aus dem alten Indien. Der König sollte bei jedem Feld die Anzahl der Reiskörner verdoppeln, um somit den Erfinder des Spiels zu entlohnen. Am Anfang ist es noch wenig, aber relativ schnell werden die Summen nicht mehr zählbar. Genau von diesem Effekt könnt ihr auch bei der Altersvorsorge mit dem Zinses-Zins-Effekt profitieren.

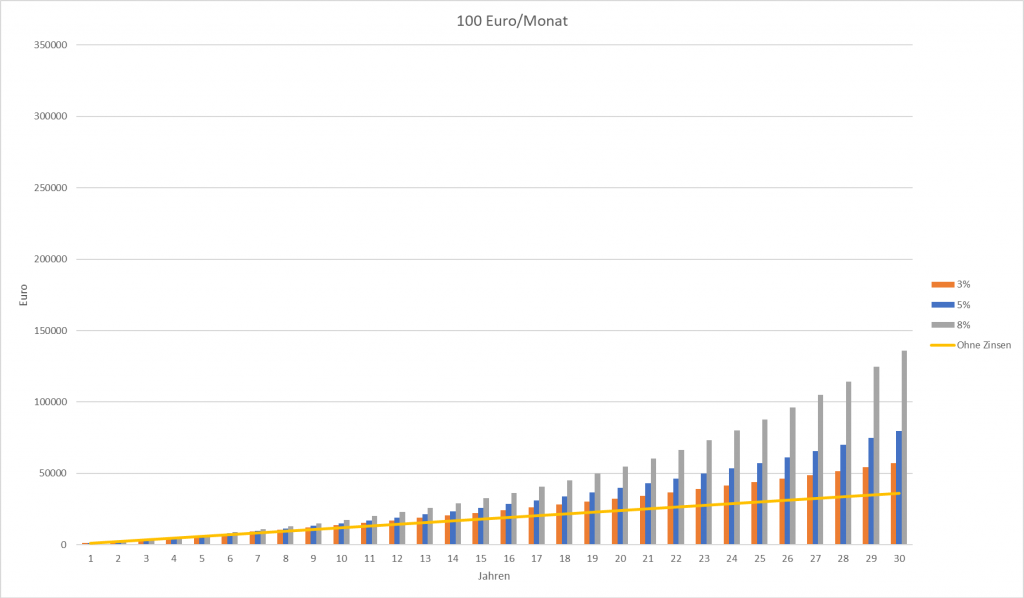

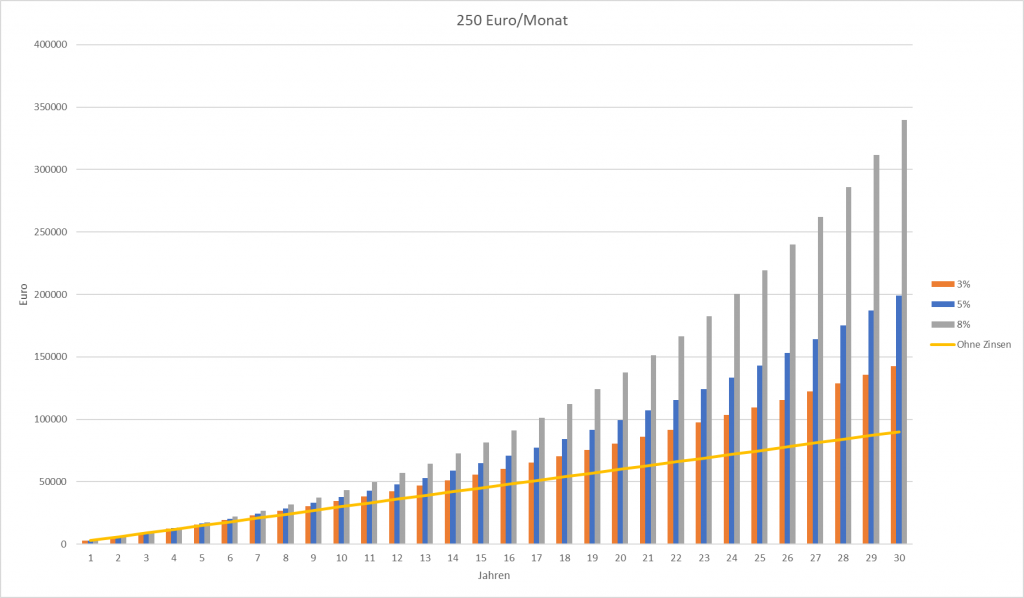

Um den Zinses-Zins-Effekt zu veranschaulichen, habe ich ein paar Szenarien ausgerechnet. Zum einen monatlich 25 Euro für 40 Jahre für 3%, 5% und 8% Rendite. Zum anderen habe ich das auch für 100 Euro und 250 Euro pro Monat berechnet. Auch habe ich zur Veranschaulichung aufgezeichnet, wie viel Geld ihr auf dem Sparbuch ohne Zinsen hättet. Wie ihr seht, profitiert ihr von einem exponentiellen Wachstum, je länger das Kapital gebunden ist. Alle angegebenen Werte sind nicht Inflationsbereinigt.

Ich hoffe, dass euch diese Zahlenbeispiele auch so überzeugen wie mich damals. Wenn ihr euch noch weiter mit euren Finanzen beschäftigen wollt, könnt ihr euch gerne auf meinem Blog umschauen.

Wenn ihr mit einem Zinses-Zins-Rechner selbst eure Altersvorsorge errechnen wollt, hier könnt ihr eure eigene Sparrate einfach eingeben.